El consumo de vino en España aumentó un 2% en febrero con respecto al año anterior, alcanzando más de 0,74 millones de hectolitros vendidos, convirtiendo a este mes en el mejor febrero de los últimos 4 años. La Interprofesional del Vino de España ofrece el Informe trimestral sobre el consumo de vino en España, elaborado por el Observatorio Español del Mercado del Vino.

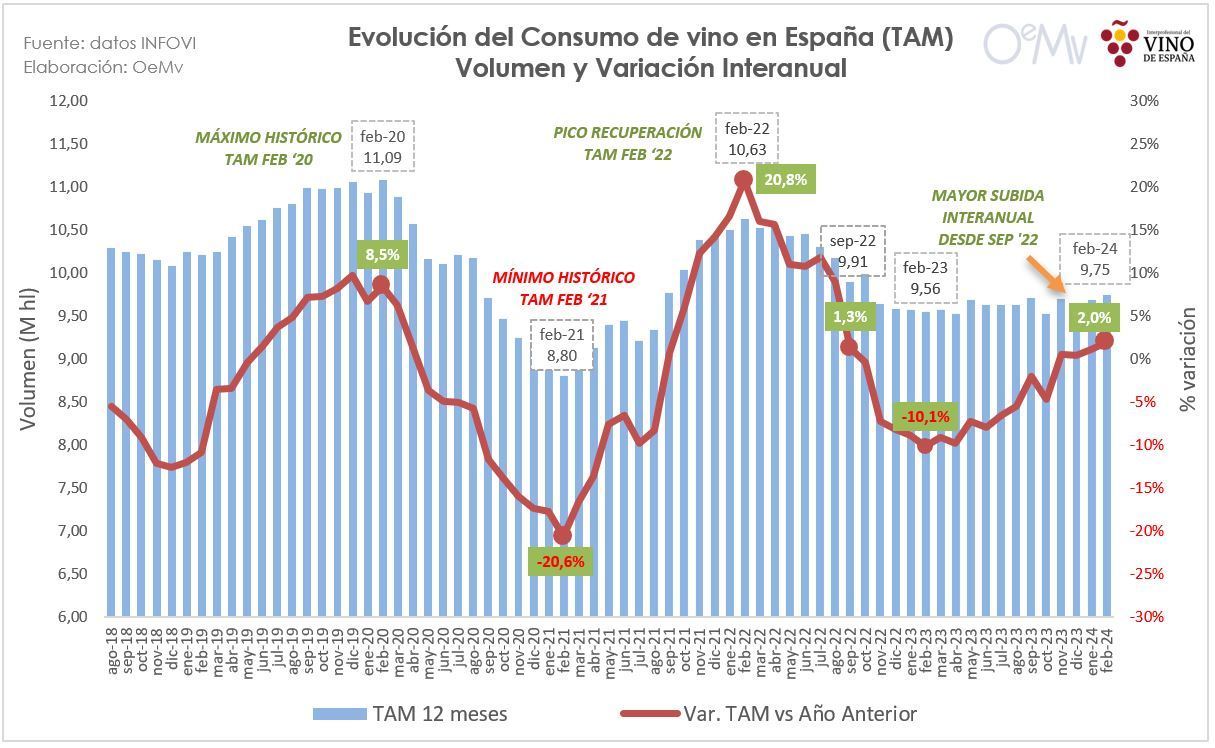

El consumo aparente de vino en España creció un 2% en el TAM a febrero de 2024 (periodo de 12 meses, de Marzo del ’23 a Febrero del ’24), hasta los 9,75 millones de hectolitros, según datos del INFOVI, lo que le posiciona como el cuarto mes consecutivo en el que crece el consumo interanual, tras una racha de 13 meses en negativo. Esta evolución se analiza en el Informe trimestral sobre el consumo de vino en España que la Interprofesional del Vino de España pone a disposición del sector y que está elaborado por el Observatorio Español del Mercado del Vino.

Según estos datos, la tendencia va poco a poco mejorando, tras frenarse la caída de consumo sufrida durante 2022 y parte de 2023. Aun así, las cifras alcanzadas son inferiores a las registradas antes de la pandemia de la COVID-19, cuando el consumo alcanzó en el TAM a febrero de 2020 su máximo histórico, con algo más de 11 millones hl. Además, el consumo aparente de vino en España creció un 8,2% en el mes de febrero de 2024, hasta rozar los 0,75 millones hl. Ha sido el mejor febrero desde 2020.

El tercer canal toma relevancia

Por canales, los últimos datos disponibles se refieren a las ventas acumuladas de los últimos 12 meses (Nielsen IQ, TAM Dic-Ene 2024), tanto en Alimentación como en Hostelería. En volumen, las ventas totales de vino realizadas en Alimentación y Hostelería suavizan su caída al -0,9% en el TAM Dic-Ene 2024, menor descenso del último año. Por su lado, las ventas en valor aumentaron un 4,9%, al subir el precio medio un 5,8% (menor incremento de precio medio desde el TAM Dic-Ene 2022, acorde con el menor nivel de inflación registrado en los últimos meses).

En cifras absolutas, se sitúa el consumo de vino de ambos canales en los 6,18 millones de hectolitros, cifra más baja de los últimos 2 años, si bien las ventas en valor muestran el dato más alto alcanzado desde que tenemos datos (TAM Dic-Ene 2019), con 3.113,9 millones de euros, ya que el precio medio superó por primera vez la barrera de los 5 euros por litro, con 5,04 €/l.

La diferencia entre los datos de consumo total de INFOVI y los reflejados para Alimentación y Hostelería (Nielsen IQ) correspondería a un “tercer canal” – no auditado de forma habitual por ningún instituto o empresa de estudios de mercado – y que se refiere a las ventas de vino realizadas en otros canales como son las vinotecas, clubs de vinos, portales online, ventas directas de bodegas, auto consumo, etc. Un tercer canal que muestra una tendencia positiva y cuyas cifras ponen de manifiesto que se trata de un canal de gran tamaño (2º en importancia con 3,51 millones de hectolitros en el TAM Dic-Ene 2024), si bien hay que puntualizar que los datos de HoReCa recogidos por Nielsen estén muy probablemente infraestimados.

El vino con Denominación de Origen lidera las ventas

Según datos de Nielsen IQ para el TAM Dic-Ene 2024, todos los productos crecieron en valor en el conjunto total (Alimentación + Hostelería), sobre todo el vino espumoso (+12,7%), mientras que, en volumen, crecieron vinos sin DOP/IGP y, en menor medida, vinos espumosos, con caídas para el resto de las categorías. Todos subieron de precio, tanto si tenemos en cuenta los efectos de la inflación como si no. Todas las categorías muestran el precio medio más elevado de la serie histórica (valores sin deflactar).

Hasta hace poco, la evolución del vino con DOP era mejor que la del resto, pero la tendencia se ha revertido. En todo caso, el vino con Denominación de Origen Protegida sigue siendo el más adquirido de forma destacada (Alimentación + Hostelería), al representar el 56,7% del volumen y el 72,4% del valor total en el TAM Dic-Ene 2024.

En cuanto al resto de categorías, el vino sin DOP/IGP cobra relevancia como segundo más adquirido con el 30,6% del volumen y el 11,2% del valor, cuota muy inferior en euros al registrar un precio medio bastante más bajo que los demás (1,85 €/litro). El vino espumoso es el tercero en relevancia (7% del volumen y 11% del valor total), en este caso a un precio medio superior al resto (7,97 €/litro); alcanzó la mayor cuota de la serie histórica en términos de valor. Con menor relevancia que los anteriores encontramos a vinos con IGP y Resto Vino.